업황·실적개선 '양날개'.. 화학株, 제2의 전성기 맞나

파이낸셜뉴스 입력 2017. 9. 26. 17:54

LG화학.롯데케미칼.한화케미칼 목표주가 상향 잇따라

"화학업종이 증시 주도하던 2009~2011년 분위기 비슷"

"화학업종이 증시 주도하던 2009~2011년 분위기 비슷"

LG화학.롯데케미칼.한화케미칼 목표주가 상향 잇따라

"화학업종이 증시 주도하던 2009~2011년 분위기 비슷"

|

화학주 3인방이 업황 호조와 실적 기대감에 증권업계로부터 러브콜을 받고 있다. 이달 들어 주가 흐름은 크게 눈에 띄지 않지만 전기차 배터리 등을 둘러싼 시장 전망이 긍정적이기 때문이다.

증권업계는 2000년대 후반 화학업종이 증시를 주도하던 시절에 비유하면서 비중확대를 권고하고 있다.

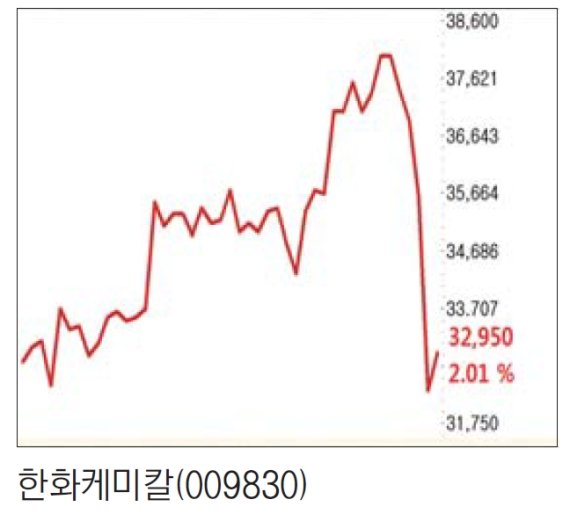

26일 한국거래소에 따르면 이날 LG화학은 전일 대비 1.05% 내린 37만5000원, 롯데케미칼은 0.54% 오른 37만3000원, 한화케미칼은 2.01% 오른 3만2950원에 각각 거래를 마쳤다.

신한금융투자는 LG화학의 목표주가를 38만5000원에서 45만5000원으로 크게 올렸다. 삼성증권도 42만원에서 47만원으로 상향 조정했다.

신한금융투자는 LG화학의 주력제품군인 ABS의 가격 상승이 주가를 끌어올릴 것으로 진단했다. 이달 들어 t당 2000달러를 돌파했기 때문이다. 같은 시기 원료인 나프타값은 50%가량 내렸다.

이응주 신한금투 연구원은 "2009~2011년의 화학주 랠리 시절과 업황이 비슷하게 돌아가고 있다"며 "전기차 배터리에 대한 기대감이 더해지면서 중국발 리스크로 할인받았던 주가폭을 되돌려서 목표가를 산정했다"고 설명했다.

KB증권은 롯데케미칼의 목표가를 46만원에서 48만원으로 올렸다. 3.4분기 매출과 영업익이 기대치를 충족하는 수준에 이를 것으로 예상해서다. KB증권이 예상하는 실적은 매출 4조340억원, 영업이익 8068억원이다.

백영찬 KB증권 연구원은 "2.4분기 이후 제품 가격이 상승하면서 실적 기대치가 상향되고 있는데 4.4분기까지 안정적 실적흐름이 예상된다"며 "4~5년 간 부진했던 ABS 수익성도 개선되면서 롯데첨단소재의 실적증가도 가능할 전망"이라고 말했다.

한화투자증권은 최근 한화케미칼의 목표가를 3만6000원에서 4만3000원으로 조정했고, 교보증권도 4만2000원에서 4만9000원으로 높였다.

한화투자증권은 중국의 석탄가격 강세가 현지에서 PVC를 생산 중인 한화케미칼에게 긍정적인 업황을 만들 것으로 분석했다. 석탄가격이 오르고 환경 문제로 점차 입지가 줄어들게 되면 석유화학 제품의 쟁력이 높아질 것이라는 예상이다.

박영훈 한화투자증권 연구원은 "중국 석탄화학은 점차 설 자리가 줄어들고, 매년 석탄가격 급등하는 것도 문제"라며 "지난해를 보면 카바이드 PVC 가격이 10월부터 올랐는데 올해는 지금부터 시작되고 있다"고 설명했다.

ahnman@fnnews.com 안승현 기자

증권업계는 2000년대 후반 화학업종이 증시를 주도하던 시절에 비유하면서 비중확대를 권고하고 있다.

26일 한국거래소에 따르면 이날 LG화학은 전일 대비 1.05% 내린 37만5000원, 롯데케미칼은 0.54% 오른 37만3000원, 한화케미칼은 2.01% 오른 3만2950원에 각각 거래를 마쳤다.

신한금융투자는 LG화학의 목표주가를 38만5000원에서 45만5000원으로 크게 올렸다. 삼성증권도 42만원에서 47만원으로 상향 조정했다.

신한금융투자는 LG화학의 주력제품군인 ABS의 가격 상승이 주가를 끌어올릴 것으로 진단했다. 이달 들어 t당 2000달러를 돌파했기 때문이다. 같은 시기 원료인 나프타값은 50%가량 내렸다.

이응주 신한금투 연구원은 "2009~2011년의 화학주 랠리 시절과 업황이 비슷하게 돌아가고 있다"며 "전기차 배터리에 대한 기대감이 더해지면서 중국발 리스크로 할인받았던 주가폭을 되돌려서 목표가를 산정했다"고 설명했다.

KB증권은 롯데케미칼의 목표가를 46만원에서 48만원으로 올렸다. 3.4분기 매출과 영업익이 기대치를 충족하는 수준에 이를 것으로 예상해서다. KB증권이 예상하는 실적은 매출 4조340억원, 영업이익 8068억원이다.

백영찬 KB증권 연구원은 "2.4분기 이후 제품 가격이 상승하면서 실적 기대치가 상향되고 있는데 4.4분기까지 안정적 실적흐름이 예상된다"며 "4~5년 간 부진했던 ABS 수익성도 개선되면서 롯데첨단소재의 실적증가도 가능할 전망"이라고 말했다.

한화투자증권은 최근 한화케미칼의 목표가를 3만6000원에서 4만3000원으로 조정했고, 교보증권도 4만2000원에서 4만9000원으로 높였다.

한화투자증권은 중국의 석탄가격 강세가 현지에서 PVC를 생산 중인 한화케미칼에게 긍정적인 업황을 만들 것으로 분석했다. 석탄가격이 오르고 환경 문제로 점차 입지가 줄어들게 되면 석유화학 제품의 쟁력이 높아질 것이라는 예상이다.

박영훈 한화투자증권 연구원은 "중국 석탄화학은 점차 설 자리가 줄어들고, 매년 석탄가격 급등하는 것도 문제"라며 "지난해를 보면 카바이드 PVC 가격이 10월부터 올랐는데 올해는 지금부터 시작되고 있다"고 설명했다.

ahnman@fnnews.com 안승현 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

Copyright © 파이낸셜뉴스. 무단전재 및 재배포 금지.

이 기사에 대해 어떻게 생각하시나요?

파이낸셜뉴스에서 직접 확인하세요. 해당 언론사로 이동합니다.

- 오미연 "임신 중 음주 운전 사고, 마취 못하고 얼굴 수백 바늘 꿰매"

- '예비아빠' 박수홍 "정자활동 떨어져 난임…'시험관 시술' 女 위대"

- 주차장서 피 흘린 채 나체로 발견된 女.. 범인, 9년 전에도 성범죄

- 신기루 "속옷은 미국에서 산다…건조대에 널면 다 안 말라"

- '파주 호텔 사망' 가해자 2명, 살인 공모했다..'금전 갈취' 목적 가능성

- 고영욱, '70억 빚 갚은' 이상민 저격?…"나는 왜 이러고 사나"

- '음주 뺑소니·사체 유기' 조형기, 실형 아닌 집행유예로 풀려났다

- "이방이 아니네" 부부 자는 호텔방에 불쑥 들어 온 낯선 남자의 정체 '소름'

- 선우은숙, 유영재와 파경 후 밝힌 심정 "힘든 시간…삼혼 맞더라" [RE:TV]

- 짝짓기 예능서 22대1 경쟁 끝 결혼한 70대…3개월만 '파국'