외국계 증권사도 호텔신라 목표가 낮춰

[머니투데이 구유나 기자] [노무라증권, 목표가 10만원→4만7000원으로 53% 하향]

호텔신라에 대해 국내 첫 '매도' 의견이 나온데 이어 일본계 노무라증권도 목표가를 절반 넘게 낮췄다. 면세점 과열 경쟁 상황에서도 업계 2위를 수성하고 있던 호텔신라의 2분기 실적 부진이 불확실성을 높인 것으로 풀이된다.

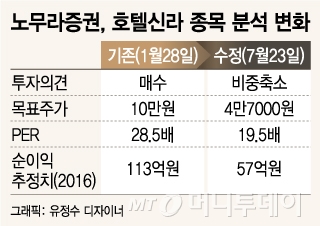

지난 23일 노무라증권은 호텔신라에 대한 투자의견을 '매수'에서 '비중축소'로 두 단계 낮추고 목표주가를 10만원에서 4만7000원으로 하향조정했다. 지난 22일 종가(6만5300원)를 기준으로 주가가 약 28% 하락할 것이라는 전망이다.

이는 호텔신라 2분기 잠정 실적 발표 이후 국내 증권사들이 제시한 목표주가 평균인 7만9333원보다도 40% 가량 낮은 수치다. 지난 25일부터 26일까지 국내 12개 증권사가 제시한 목표주가는 최소 4만5000원에서 최대 11만원이었다.

호텔신라는 2분기 연결 매출액은 전년동기대비 13% 증가한 9541억원, 영업이익은 36.4% 감소한 187억원, 당기순이익은 81.4% 급감한 28억원을 기록했다고 22일 잠정 공시했다. 영업이익을 기준으로 시장 기대치(컨센서스)를 40% 가량 하회했다.

노무라는 "올해 4분기부터 한국 정부가 신규 면세점 특허를 허용함에 따라 기존 면세점 업체들이 극심한 가격 경쟁에 시달리고 있다"며 "앞서 호텔신라와 같이 판매력을 갖춘 대기업 사업자들의 경우 점유율을 방어할 수 있을 거라 판단했으나, 이를 위해 지나친 비용을 투입하면서 영업이익률이 악화됐다"고 분석했다.

고객 유치를 위해 무리한 가격 할인과 여행사 인센티브(장려금)를 늘리다보니 영업이익률이 하락했다는 설명이다. 노무라증권은 호텔신라 2분기 영업이익률을 전년동기대비 1.5%포인트 줄어든 2%로 예상했다. 특히 시내 면세점 영업이익률이 전년대비 4.8%포인트 감소한 6.1%를 기록하며 전체 실적을 끌어내렸다고 추정했다.

이에 따라 PER(주가수익비율)도 28.5배에서 19.5배로 낮췄다. 이는 호텔신라가 본격적으로 중국 관광객 수혜를 누리기 전인 2009~2012 회계연도 평균 PER 수준이다.

노무라는 "면세점 경쟁이 향후 2~3년간은 지속될 것으로 보고 호텔신라에 대해 보수적인 투자 관점을 유지한다"며 "올해와 내년 순이익 예상치는 기존 예상치에서 각각 49.5%, 36.5% 하향 조정한 57억원과 99억원으로 전망한다"고 밝혔다.

한편 이날 호텔신라는 전일대비 0.8% 하락한 6만1700원에 장을 마감했다. 장중 한때 6만300원을 기록하며 52주 신저가를 경신하기도 했다.

구유나 기자 yunak@

<저작권자 ⓒ '돈이 보이는 리얼타임 뉴스' 머니투데이, 무단전재 및 재배포 금지>

Copyright © 머니투데이 & mt.co.kr, 무단 전재 및 재배포 금지