삼성전자 3분기 확정실적 발표 임박

|

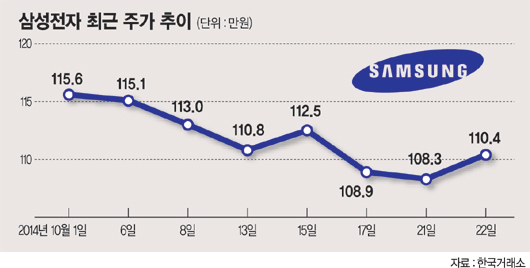

삼성전자가 3·4분기 잠정실적 발표로 실적에 대한 불확실성이 사라졌지만 의미 있는 반등을 하지 못하고 있다. 오는 30일 발표하는 확정실적을 계기로 주가 반등을 기대하는 투자자가 많지만 쉽지 않을 것이란 전망이 나온다. 당분간 100만원대에서 110만원대의 박스권이 형성될 것이란 분석이다.

22일 에프앤가이드에 따르면 증권사들이 제시한 삼성전자 목표주가의 평균치는 6개월 전 171만2800원에서 현재 150만400원으로 20만원 이상 떨어진 것으로 나타났다.

삼성전자 목표주가 하락의 가장 큰 원인은 글로벌 스마트폰 시장이 저성장 국면에 돌입하면서 삼성전자의 성장 가능성이 낮아졌기 때문이다.

박유악 메리츠종금증권 연구원은 "글로벌 스마트폰 출하량은 지난 2007년부터 매년 20% 이상의 성장률을 기록했지만, 2015년을 기점으로 한자릿수로 둔화될 것으로 예상된다"며 "스마트폰 산업은 이미 저성장 국면으로 진입했다"고 말했다.

전체 영업이익 가운데 휴대폰 사업을 하는 IM부문 비중이 70%에 달하는 삼성전자의 주가 전선에 이상기류가 생긴 셈이다.

삼성전자 주가는 이날 전일 대비 2만1000원(1.94%) 오른 110만4000원에 마감됐다. 삼성전자 주가는 지난 7일 이후 115만원대를 넘지 못하고 있다.

최근 주가 침체는 유사업종의 글로벌 사업자와 비교해서도 드러난다. 애플, 구글, 마이크로소프트의 주가가 최근 5거래일간 각각 0.1%, 2.3% 떨어지고 1.0% 상승한 반면 삼성전자는 이보다 큰 폭인 3.9% 하락했다.

금융투자업계에서는 삼성전자 주가를 견인할 수 있는 시그널이 보이지 않기 때문에 100만원대에서 110만원대 사이에서 등락을 거듭할 수 있다는 분석이 나온다.

삼성전자가 지난 7일 발표한 3·4분기 잠정실적에 따르면 영업이익 4조1000억원을 기록해 금융투자업계가 마지노선으로 제시한 4조원을 지켜냈다. 그러나 전년 동기 대비 59.65%나 하락했다. 문제는 삼성전자 실적이 당분간 회복될 가능성이 낮다는 점이다.

이민희 아이엠투자증권 연구원은 "중국시장의 구조적인 변화로 삼성전자가 다시 중국에서 시장점유율을 크게 끌어올리기는 힘들어 보인다"며 "추가적인 주가 하락은 제한적이지만 당분간 실적회복 기대 또한 낮다"고 말했다.

하락에 따른 삼성전자 주가의 박스권 하향 조정이 꼭 나쁜 것만은 아니라는 시각도 있다.

금융투자업계 한 전문가는 "삼성전자 실적 구조에서 IM부문의 비중이 너무 컸기 때문에 지금까지는 어느 정도 위험에 노출돼 있었던 셈"이라며 "이번 실적 하락을 계기로 반도체나 부품 등 다른 사업부문의 체력을 키우는 계기가 될 수 있고, 이를 통해 글로벌 전자업체로서의 위치를 더욱 굳건히 할 수 있을 것"이라고 말했다.

조우형 KDB대우증권 연구원은 "중장기적으로 삼성전자의 성장축은 세트에서 부품으로 이동할 전망"이라고 말했다.

ronia@fnnews.com 이설영 기자

☞ 공식 SNS계정 [페이스북][트위터]| ☞ 파이낸셜뉴스 [PC웹][모바일웹]| ☞ 패밀리사이트 [부산파이낸셜뉴스][fn아이포커스][fn아트]

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

Copyright © 파이낸셜뉴스. 무단전재 및 재배포 금지.

- 오미연 "임신 중 음주 운전 사고, 마취 못하고 얼굴 수백 바늘 꿰매"

- '예비아빠' 박수홍 "정자활동 떨어져 난임…'시험관 시술' 女 위대"

- 주차장서 피 흘린 채 나체로 발견된 女.. 범인, 9년 전에도 성범죄

- 신기루 "속옷은 미국에서 산다…건조대에 널면 다 안 말라"

- '파주 호텔 사망' 가해자 2명, 살인 공모했다..'금전 갈취' 목적 가능성

- 고영욱, '70억 빚 갚은' 이상민 저격?…"나는 왜 이러고 사나"

- '음주 뺑소니·사체 유기' 조형기, 실형 아닌 집행유예로 풀려났다

- "이방이 아니네" 부부 자는 호텔방에 불쑥 들어 온 낯선 남자의 정체 '소름'

- 선우은숙, 유영재와 파경 후 밝힌 심정 "힘든 시간…삼혼 맞더라" [RE:TV]

- 짝짓기 예능서 22대1 경쟁 끝 결혼한 70대…3개월만 '파국'