[주간추천주]SK하이닉스·SK 등 SK그룹株에 꽂혔다

전기차 배터리 관련 종목도 주목

|

[이데일리 박기주 기자] 장기간의 추석 연휴가 지난 후 11일 만에 열리는 주식시장에서 증권업계는 큰 폭의 실적 개선이 예상되는 SK그룹주에 주목했다. 또한 주택사업 매출이 늘어날 것으로 전망되는 건설사에 대한 관심도 이어졌다.

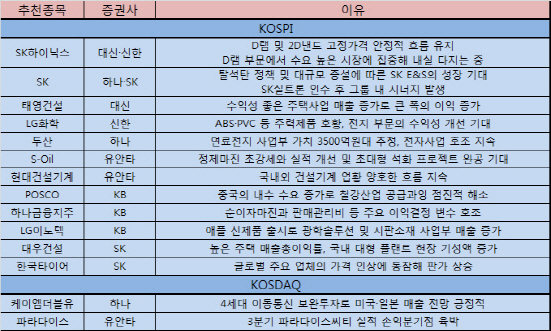

9일 금융투자업계에 따르면 SK하이닉스(000660)는 이번주 증권사로부터 중복 추천을 받았다. 실적의 핵심적 요인인 D램과 2D-낸드 고정 가격이 안정적인 흐름을 유지하고 있다는 판단에서다. 신한금융투자는 “D램 공급 제약과 수요 호조로 4분기 D램 고정가 상승이 예상된다”며 “4분기 실적이 시장의 기대치를 웃돌 것으로 기대된다”고 설명했다. 대신증권 역시 SK하이닉스에 대해 “D램 부문에서 상대적으로 수요가 높은 시장에 집중해 내실을 다지는 중”이라며 “서버 D램 매출 비중이 D램 시장 평균(25%) 대비 높은 30%까지 증가한 것으로 추정된다”고 말했다.

SK그룹 지주사인 SK(034730)도 복수의 추전을 받았다. SK E&S의 성장성이 높이 평가받은 결과다. 하나금융투자는 “탈석탄 정책 및 대규모 증설로 인한 SK E&S의 구조적 성장이 전망된다”며 “올해부터 내년까지 SK 사상 최대 지배순익을 지속적으로 경신할 전망”이라고 말했다. SK증권은 “3분기 실적은 전기 대비 영업이익 기준 50% 가량 증가할 전망”이라며 “SK실트론 인수 이후 반도체 부문 그룹 내 시너지가 발생할 것”이라고 내다봤다.

주택사업을 중심으로 한 건설업계의 실적 개선 가능성에 대해서도 증권사의 긍정적인 평가가 내려졌다. 대신증권은 태영건설(009410)을 주간추천주 목록에 올리면서 “수익성 좋은 주택사업 매출이 증가해 올해 이익이 큰 폭으로 증가할 것으로 기대된다”고 평가했다. SK증권은 대우건설(047040)에 대해 “높은 주택 매출 총이익률과 국내 대형 플랜트 현장 기성액 증가에 따른 이익 개선이 예상된다”며 “연간 영업이익 9000억원을 상회하는 강한 실적 흐름이 나타날 것”이라고 전망했다.

이와 함께 건설기계 종목에 대한 추천도 이어졌다. 유안타증권은 현대건설기계(267270)에 대해 “국내 포함 글로벌 건설기계 업황의 양호한 흐름이 지속될 것”이라며 “유상증자에 따른 주당순이익 희석효과가 있지만, 독립회사로 분사한 이후 시장개척 및 제품군 확대에 저욱 주력하며 경쟁력을 높여가고 있다”고 말했다.

전기차 배터리 성장과 관련된 종목도 증권사의 주목을 받았다. 신한금융투자는 LG화학(051910)에 대해 “ABS·PVC·가성소다 등 주력 제품이 구조적인 호황 국면에 진입했고 전지 부문의 지속적인 수익성 개선이 기대된다”며 “유럽연합 지역 수주와 판매 확대에 따라 전기차 배터리 성장성에 대한 기대도 유효한 상황”이라고 판단했다. 하나금융투자는 “두산(000150)의 연료전지 사업부 가치가 3500억원대로 추정도며 전자사업 호조가 지속될 전망”이라며 “배당수익률(3.8% 예상)과 자사주 소각 등 환경도 우호적”이라고 말했다.

화학업종의 S-Oil과 전자부품업체 LG이노텍(011070) 등은 유안타증권과 KB증권의 추천을 받았다. S-Oil은 정제마진이 강세를 보이고 있다는 점, LG이노텍은 애플 신제품 효과 등이 실적에 긍정적인 요소라는 평가다. 이 밖에도 실적 회복이 예상되는 POSCO와 순이자마진 등 핵심 요소가 호조를 보이고 있는 하나금융지주(086790), 판가 상승의 긍정적 영향이 예상되는 한국타이어(161390) 등도 주간추천주에 이름을 올렸다.

코스닥시장에서는 파라다이스(034230)와 케이엠더블유(032500)가 추천을 받았다. 유안타증권은 파라다이스에 대해 “3분기 파라다이스씨티의 실적이 손익분기점(BEP)에 육박할 것으로 추정된다”며 “일본 및 기타국적 중심의 성장세가 지속될 전망”이라고 설명했다. 케이엠더블유를 추천한 하나금융투자는 “4세대(4G) 이동통신 보완투자로 미국·일본 매출 전망이 긍정적”이라며 “5G관련 통신장비 매출 증가도 기대된다”고 말했다.

박기주 (kjpark85@edaily.co.kr)

Copyright © 이데일리. 무단전재 및 재배포 금지.

- 물타기 VS 양심선언..신혜원 태블릿PC 주장, 논란 확산

- [김광석 미스터리] ① 미궁에 빠진 진실 '셋'

- 삼성, 박근혜·최순실 증인 확보에 목매는 이유

- 美 "대북 군사옵션 확실히 테이블 위에 있다"

- 당뇨 환자, 음식조절 필요..추석 전후 혈당 평균 12.4% 상승

- 길어지는 朴재판..10일 구속연장 여부 결정이 '분수령'

- 추석 연휴보다 긴 후유증..피곤한 몸 쉬어야 피로 풀려

- 北에 억류된 한국 국적자 6명..억류기간 최장 4년 이상

- [3Q 어닝시즌]OCI·삼성전기·LG이노텍 영업이익 '껑충'

- 추석 연휴보다 긴 후유증..피곤한 몸 쉬어야 피로 풀려