[포춘클럽 라운지] 현대제철 가격상승 호재.. 매출·영업익 동반상승 기대

파이낸셜뉴스 2017. 9. 25. 17:44

지속적인 R&D 투자 확대로 고부가가치 제품 개발 성과

경쟁사보다 수익구조 안정적

경쟁사보다 수익구조 안정적

지속적인 R&D 투자 확대로 고부가가치 제품 개발 성과

경쟁사보다 수익구조 안정적

|

최근 글로벌 경기침체의 지속과 각국의 보호무역주의 확대로 국내외 철강업체들의 경영환경이 악화되는 가운데 현대제철은 안정적인 수익을 이어가고 있다는 평가다. 현대제철은 다양한 제품 포트폴리오와 활발한 연구개발(R&D) 활동을 통한 고부가가치 제품 개발실적을 통해 차별화된 경쟁력 확보에 나서고 있다.

■세계 최고 수준의 제품 포트폴리오

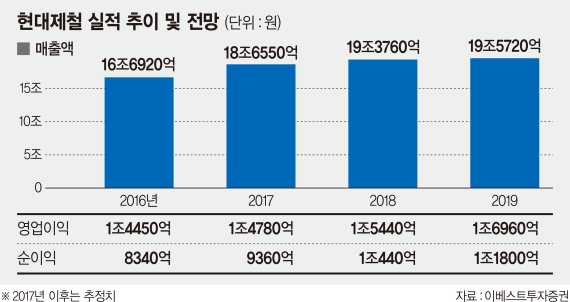

25일 금융투자업계에 따르면 현대제철은 지난해 매출 16조6920억원, 영업이익 1조4450억원, 영업이익률 8.7%를 기록했다.

현대제철은 국내에서 유일하게 전기로와 고로를 함께 보유하고 있어 봉형강류와 판재류를 아우르는 제품을 생산하고 있다. 철근, 형강, 강널말뚝, 레일, 스테인리스(STS) 등의 제품은 전기로에서 열연강판, 냉연강판, 후판 등은 고로에서 생산하고 있다. 여기에 각각의 제품군을 들여다보면 각 제품군에 따른 다양한 강종의 제품들을 보유하고 있다.

지난 2015년 7월 현대하이스코와의 완전 합병을 통해 강관, 차량경량화제품 등이 편입되면서 현대제철은 세계 최고 수준의 제품 포트폴리오를 보유하게 됐다.

주요 수요산업인 건설, 자동차, 조선 등 각 산업군의 시황 변화에 따라 탄력적 대응이 가능하다는 것이다. 해양구조물 등 대형 건설프로젝트에 소요되는 다양한 철강재의 패키지판매를 통해 시너지가 확대되고 있다는 설명이다.

현대제철 관계자는 "예컨대 조선산업의 침체가 지속되면서 관련업계의 수익성도 악화되는 가운데, 비교적 시황이 좋은 건설과 자동차 부문에서 수익성을 보전하며 전체적인 수익구조를 안정적으로 유지할 수 있는 배경이 되고 있다"면서 "이는 고로와 전기로를 동시에 보유하고 있는 현대제철만이 가진 경쟁력"이라고 말했다.

■고부가가치 제품 개발 및 판매 확대

현대제철은 지속적인 R&D를 통해 개발한 '전략제품'의 판매가 해마다 증가하고 있는 추세다. 전략제품은 현재의 안정적인 수익을 확보하고 미래시장을 선도하기 위한 '고부가가치 제품'으로 고강도 철근, 내진용 강재, 핫스탬핑강, 고부가 강관용 소재 등이 있다.

이들 전략제품 판매량은 지난 2015년 767만t에서 2016년 825만t, 올해는 866만t으로 확대될 것으로 예상된다.

또한, 자동차에 적용되는 초고장력강판의 판매량 및 적용비율도 지속적으로 증가하고 있다. 지난 2014년 109만t에서 2016년에는 154만t으로 확대됐으며 적용비율 역시 2014년 22%에서 2016년에는 31%로 늘어났다.

최근 연이은 대규모 지진의 발생으로 관심이 높아진 내진용강재 역시 판매량이 확대되고 있다. 내진용강재인 SHN재의 판매량은 지난 2014년 28만t에서 2015년 48만t, 2016년에는 59만t으로 급증하는 추세이다.

현대제철은 현재 고유 강종인 3세대 자동차강판(AMP강)의 개발 및 신소재 연구에 박차를 가하고 있다. 이를 통해 고객의 수요를 적극 반영하고 미래 자동차강판 시장을 선도함으로써 지속적인 성장을 도모한다는 전략이다.

방민진 유진투자증권 연구원은 "그룹사에 대한 높은 의존도와 시황에 비탄력적인 이익 구조는 업황 개선기에 동사 밸류에이션 할인요인으로 작용해왔다"면서 "다만 안정적인 이익 창출력에 근거한 내재 가치를 감안할 때 저평가 매력은 충분하다는 판단인 데다가 가파른 주가 조정으로 상승 여력이 확대됨에 따라 투자의견을 매수로 상향한다"고 설명했다.

■제품 가격 상승에 따른 수익성 제고 기대

지난해 글로벌 철강업체의 영업이익률을 보면 아르셀로미탈 -1.1%, 티센크룹 3.1%, NSSMC 1.8%, JFE 1.4% 등 적자를 기록하거나 적자를 겨우 면한 수준인데 비해 현대제철은 8.9%로 안정적인 수익성을 나타냈다.

현대제철의 2017년 전체 제품 판매계획은 전년대비 약 70만t 증가한 2130만t으로 보고 있다. 이익구조가 높은 제품을 중심으로 판매역량을 집중해 매출과 수익률의 두 마리 토끼를 모두 잡겠다는 방침이다.

또한, 지난해 말부터 봉형강 제품과 열연, 후판 등 제품 가격 상승세가 지속되고 있다. 지난해부터 원료가격이 지속적으로 상승했으며 중국을 중심으로 국제 가격이 상승세를 보이고 있기 때문이다. 이에 따라 올해 수익성은 더욱 개선될 것으로 기대된다.

신한금융투자 박광래 연구원은 "올 4.4분기 현대제철은 제품 전반적으로 평균판매단가(ASP)가 오르면서 양호한 실적을 기록할 전망"이라면서 "9월에 이미 철근 판매 기준가격을 톤당 3만t 인상한 데 이어 10월부터는 원가 상승분을 반영해 열연, 후판, 냉연도금재 등의 판매가격이 인상될 예정"이라고 설명했다.

kim091@fnnews.com 김영권 기자

■세계 최고 수준의 제품 포트폴리오

25일 금융투자업계에 따르면 현대제철은 지난해 매출 16조6920억원, 영업이익 1조4450억원, 영업이익률 8.7%를 기록했다.

현대제철은 국내에서 유일하게 전기로와 고로를 함께 보유하고 있어 봉형강류와 판재류를 아우르는 제품을 생산하고 있다. 철근, 형강, 강널말뚝, 레일, 스테인리스(STS) 등의 제품은 전기로에서 열연강판, 냉연강판, 후판 등은 고로에서 생산하고 있다. 여기에 각각의 제품군을 들여다보면 각 제품군에 따른 다양한 강종의 제품들을 보유하고 있다.

지난 2015년 7월 현대하이스코와의 완전 합병을 통해 강관, 차량경량화제품 등이 편입되면서 현대제철은 세계 최고 수준의 제품 포트폴리오를 보유하게 됐다.

주요 수요산업인 건설, 자동차, 조선 등 각 산업군의 시황 변화에 따라 탄력적 대응이 가능하다는 것이다. 해양구조물 등 대형 건설프로젝트에 소요되는 다양한 철강재의 패키지판매를 통해 시너지가 확대되고 있다는 설명이다.

현대제철 관계자는 "예컨대 조선산업의 침체가 지속되면서 관련업계의 수익성도 악화되는 가운데, 비교적 시황이 좋은 건설과 자동차 부문에서 수익성을 보전하며 전체적인 수익구조를 안정적으로 유지할 수 있는 배경이 되고 있다"면서 "이는 고로와 전기로를 동시에 보유하고 있는 현대제철만이 가진 경쟁력"이라고 말했다.

■고부가가치 제품 개발 및 판매 확대

현대제철은 지속적인 R&D를 통해 개발한 '전략제품'의 판매가 해마다 증가하고 있는 추세다. 전략제품은 현재의 안정적인 수익을 확보하고 미래시장을 선도하기 위한 '고부가가치 제품'으로 고강도 철근, 내진용 강재, 핫스탬핑강, 고부가 강관용 소재 등이 있다.

이들 전략제품 판매량은 지난 2015년 767만t에서 2016년 825만t, 올해는 866만t으로 확대될 것으로 예상된다.

또한, 자동차에 적용되는 초고장력강판의 판매량 및 적용비율도 지속적으로 증가하고 있다. 지난 2014년 109만t에서 2016년에는 154만t으로 확대됐으며 적용비율 역시 2014년 22%에서 2016년에는 31%로 늘어났다.

최근 연이은 대규모 지진의 발생으로 관심이 높아진 내진용강재 역시 판매량이 확대되고 있다. 내진용강재인 SHN재의 판매량은 지난 2014년 28만t에서 2015년 48만t, 2016년에는 59만t으로 급증하는 추세이다.

현대제철은 현재 고유 강종인 3세대 자동차강판(AMP강)의 개발 및 신소재 연구에 박차를 가하고 있다. 이를 통해 고객의 수요를 적극 반영하고 미래 자동차강판 시장을 선도함으로써 지속적인 성장을 도모한다는 전략이다.

방민진 유진투자증권 연구원은 "그룹사에 대한 높은 의존도와 시황에 비탄력적인 이익 구조는 업황 개선기에 동사 밸류에이션 할인요인으로 작용해왔다"면서 "다만 안정적인 이익 창출력에 근거한 내재 가치를 감안할 때 저평가 매력은 충분하다는 판단인 데다가 가파른 주가 조정으로 상승 여력이 확대됨에 따라 투자의견을 매수로 상향한다"고 설명했다.

■제품 가격 상승에 따른 수익성 제고 기대

지난해 글로벌 철강업체의 영업이익률을 보면 아르셀로미탈 -1.1%, 티센크룹 3.1%, NSSMC 1.8%, JFE 1.4% 등 적자를 기록하거나 적자를 겨우 면한 수준인데 비해 현대제철은 8.9%로 안정적인 수익성을 나타냈다.

현대제철의 2017년 전체 제품 판매계획은 전년대비 약 70만t 증가한 2130만t으로 보고 있다. 이익구조가 높은 제품을 중심으로 판매역량을 집중해 매출과 수익률의 두 마리 토끼를 모두 잡겠다는 방침이다.

또한, 지난해 말부터 봉형강 제품과 열연, 후판 등 제품 가격 상승세가 지속되고 있다. 지난해부터 원료가격이 지속적으로 상승했으며 중국을 중심으로 국제 가격이 상승세를 보이고 있기 때문이다. 이에 따라 올해 수익성은 더욱 개선될 것으로 기대된다.

신한금융투자 박광래 연구원은 "올 4.4분기 현대제철은 제품 전반적으로 평균판매단가(ASP)가 오르면서 양호한 실적을 기록할 전망"이라면서 "9월에 이미 철근 판매 기준가격을 톤당 3만t 인상한 데 이어 10월부터는 원가 상승분을 반영해 열연, 후판, 냉연도금재 등의 판매가격이 인상될 예정"이라고 설명했다.

kim091@fnnews.com 김영권 기자

※ 저작권자 ⓒ 파이낸셜뉴스. 무단 전재-재배포 금지

Copyright © 파이낸셜뉴스. 무단전재 및 재배포 금지.

이 기사에 대해 어떻게 생각하시나요?

파이낸셜뉴스에서 직접 확인하세요. 해당 언론사로 이동합니다.

- 박수홍, 건강 이상…"눈 망막 찢어져 뿌옇고 괴롭다"

- '이혼' 구혜선 "대학서 연하男 대시받았는데 거절"

- "강남 텐프로 아가씨와 결혼하려는 아들…마약 관련돼 있었다"

- "세번째 아내 구한다"..유명 이종격투기 선수 "아내 2명과 한 집서 산다"

- 류이서, 남편 전진 속옷까지 입혀 줘…김지민, 달달 스킨십에 경악

- "선우은숙 언니 강제추행"…유영재에 혼인 취소소송

- 폭염 소식 전하다 픽…인도 뉴스 앵커 졸도(영상)

- 문영미 "남편 날린 15억원은 봐줘도 외도는 못 참겠더라"

- 숨진 엄마 배 속에서 힘겹게…가자지구 태아, 제왕절개로 생존

- "6년 후 치매 확률 66%↑"…이상민, '경도 인지장애' 진단